Kolik hotovosti by měli investoři držet na svém investičním účtu?

- Martin Dzierža

- 4. 6. 2024

- Minut čtení: 3

Aktualizováno: 5. 6. 2024

V dnešní době, kdy úrokové sazby na spořících účtech dosahují vysokých hodnot, se může zdát lákavé držet větší množství hotovosti ve svém investičním portfoliu. Avšak držení nadměrného množství hotovosti může z dlouhodobého hlediska znamenat promarněnou příležitost. V tomto článku se podíváme na to, kolik hotovosti by měli investoři skutečně mít na svém účtu.

Železná rezerva vždy po ruce

Prvním krokem je zajištění nouzového fondu, tzv. železné rezervy pro nečekané výdaje, jako je oprava auta nebo období nezaměstnanosti. Odborníci doporučují mít na okamžité výdaje částku alespoň 50 000 Kč. Pro případ ztráty příjmu se doporučuje mít na spořicím účtu částku pokrývající 3 až 6 měsíců výdajů. Tento fond je klíčový pro snížení rizika zadlužení nebo nutnosti prodeje dlouhodobých investic v nevhodnou dobu.

Náklady spojené s držbou nadměrné hotovosti

Držení příliš velké části portfolia v hotovosti může být finančně nevýhodné. Společnost Vanguard odhaduje, že v příštích 30 letech budou roční výnosy hotovosti kolem 3,4 %, zatímco akcie mohou přinést výnosy okolo 6,9 % a dluhopisy 4,3 %. Po započtení inflace klesají tyto hodnoty na 1,4 % pro hotovost, 2,3 % pro dluhopisy a 4,9 % pro akcie. Rozdíl v dlouhodobých výnosech je tedy značný. Investice 100 000 Kč do akcií by za 30 let mohla narůst na téměř 800 000 Kč, zatímco stejná částka v hotovosti by vzrostla jen na necelých 280 000 Kč.

Volatilita a dlouhodobé investování

Ceny akcií a dluhopisů jsou volatilní, ale dlouhodobí investoři by se této volatility neměli obávat. Investoři, kteří během tržní volatility přešli do hotovosti, často dosáhli nižších výnosů než ti, kteří zůstali zainvestovaní. Příkladem může být tržní pokles během pandemie COVID-19 v roce 2020, kdy investoři, kteří zůstali na trhu, dosáhli vyšších výnosů než ti, kteří přešli do hotovosti a později reinvestovali.

Níže uvedený graf znázorňuje, jak může přesun investice do hotovosti na pouhých několik měsíců vést k výraznému zhoršení dlouhodobé výkonnosti portfolia. Prohlédněte si tři příklady chování investorů během poklesu trhů při počátku pandemie koronaviru v roce 2020:

Zachování investice po celou dobu (šedá čára)

Přechod do hotovosti v únoru 2020 a reinvestice v červenci 2020 (zelená čára)

Přechod do hotovosti v březnu 2020 (dno trhu) a reinvestice v červenci 2020 (oranžová čára)

Investoři, kteří utekli z trhu – dokonce i ti, kteří se vyhnuli úplnému dnu – skončili s mnohem nižšími výnosy než investor, který zůstal zainvestován po celou dobu. Tento investor se nezalekl krátkodobého tržního rizika a ve výsledku za to získal vyšší výnos, jinými slovy obdržel “rizikovou prémii”, o které jsme hovořili výše.

Obrázek 1: Reagování na volatilitu trhu může ohrozit dlouhodobé výnosy.

Poznámky: Uvažovaná investice je do portfolia složeného ze 60 % z akcií a 40 % z dluhopisů. Akcie jsou reprezentovány indexem FTSE Global All Cap. Dluhopisy jsou reprezentovány indexem Bloomberg Global Aggregate Bond Index (GBP Hedged). Hotovost je reprezentována kurzem SONIA (Sterling Overnight Index Average). Výnosy nezohledňují inflaci.

Zdroj: Výpočty společnosti Vanguard na základě údajů společnosti Morningstar, Inc. Od 1. ledna 2018 do 25. prosince 2023.

Kolik hotovosti tedy potřebujete?

Při rozhodování o množství hotovosti v portfoliu by měli investoři zvážit tři hlavní aspekty: toleranci k riziku, časový horizont a dosažitelnost finančních cílů.

Tolerance k riziku: Pokud máte nízkou toleranci k riziku, může být vyšší podíl hotovosti v portfoliu vhodný. Naopak, vyšší tolerance k riziku umožňuje investice do volatilnějších aktiv, jako jsou akcie.

Časový horizont: Krátkodobé cíle (do tří let) mohou ospravedlnit vyšší podíl hotovosti. Pro dlouhodobé cíle (nad deset let) je vhodné mít větší podíl akcií a dluhopisů.

Dosažitelnost finančních cílů: Čím blíže jste k dosažení svých cílů, tím méně rizika je potřeba podstupovat. Pokud jste již nashromáždili značnou část potřebných prostředků, hotovost může poskytnout stabilitu.

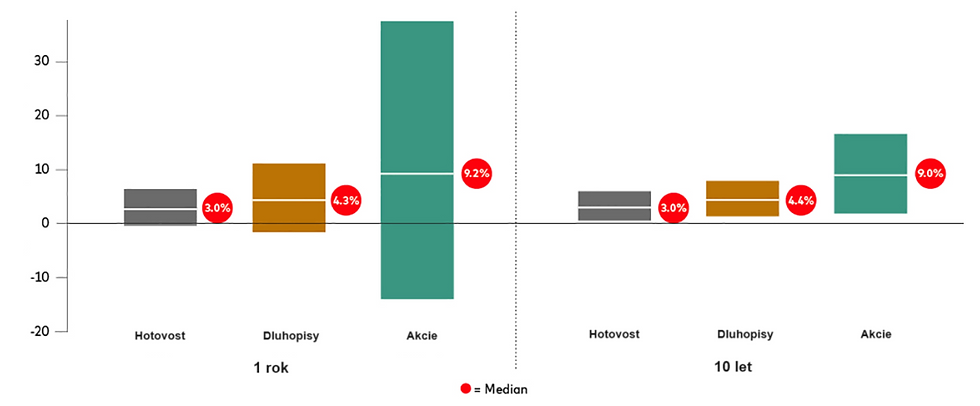

Obrázek 2: Očekávaný rozsah výnosů hotovosti, dluhopisů a akcií podle společnosti Vanguard za 1, respektive 10 let.

Veškeré prognózy je třeba považovat za hypotetické a neodrážejí ani nezaručují budoucí výsledky. Poznámky: Výnosy vycházejí z modelu Vanguard Capital Markets Model (VCMM) k 31. prosinci 2022 a jsou založeny na velmi dlouhodobých očekáváních, kde má dnešní tržní ocenění minimální vliv. Výnosy jsou přepočteny na roční bázi. Akcie i dluhopisy jsou definovány jako 95 % mimo Spojené království/5 % Spojené království.

Zdroj: Výpočty Vanguard na základě údajů z VCMM.

Závěr

Správné množství hotovosti v investičním portfoliu závisí na individuálních okolnostech investora. Pokud spoříte na krátkodobé cíle, vyšší podíl hotovosti je opodstatněný. Pro dlouhodobé investice by však měla hrát hlavní roli aktiva jako jsou akcie a dluhopisy, která nabízí vyšší dlouhodobé výnosy.

Vaše finanční situace se bude měnit, a proto je důležité pravidelně revidovat své portfolio a přizpůsobovat jej aktuálním cílům a rizikovým preferencím.

Pokud chcete získat více informací o tom, jak optimálně rozdělit své investice, domluvte si se mnou nezávaznou konzultaci.

Tento materiál není určen k poskytování osobního investičního poradenství, neobsahuje analýzu investičních příležitostí ani investiční doporučení k nákupu nebo prodeji jakýchkoli investičních nástrojů a nejedná se o veřejnou nabídku. Pokud máte zájem o určitý investiční nástroj, poraďte se s vaším finančním poradcem.

Komentáře